Tipps für den Praxisalltag von Christine Baumeister-Henning

Strahlende, helle Zähne lassen das Gesicht jünger und vitaler erscheinen als verfärbte oder gelbliche Zähne. In unseren Breitengraden sind menschliche Zähne von Natur aus nur selten strahlend weiß und haben fast immer einen leicht gelb-gräulichen Ton. Abfinden mit Verfärbungen muss sich heute niemand mehr.

Der Wunsch nach „weißen“ Zähnen ist uralt. In den wohlhabenden Schichten hat es schon seit Jahrhunderten Versuche gegeben, Zähne aufzuhellen. Menschlicher oder tierischer Urin, Säuren oder auch andere Chemi kalien kamen in vergangenen Jahrhunderten zum Einsatz.

Dank ausgereifter Methoden und Wirkstoffe kann der Zahnarzt einzelne Zähne oder ganze Zahnreihen schonend (und auch appetitlicher!) aufhellen. Industrie, Zahnärzte und Ästhetikspezialisten bieten verschiedene Methoden an, gelbliche oder verfärbte Zähne aufzuhellen.

Bleaching mit individuell gefertigten Zahnschienen (Home-Bleaching)

Beim Home-Bleaching wird für den Patienten – nach Abformung der Zähne und Modellherstellung – eine Kunststoffschiene tiefgezogen und ausgeschnitten, welche die Zähne überdeckt. Zur Zahnaufhellung wird diese Schiene mit Aufhellungsgel befüllt. Je nach Konzentration und individueller Ausgangssituation trägt der Patient diese Schienen zwischen einer und acht Stunden. Das Home-Bleaching ist vor allem angezeigt, wenn der gesamte Zahnbogen aufgehellt werden soll.

Bleaching durch direktes Auftragen (In-Office-Bleaching)

Beim In-Office-Bleaching erfolgt diese Behandlung auf dem Behandlungsstuhl des Zahnarztes. Zur Vorbereitung wird das Zahnfleisch mit einem Kofferdam oder einem fließfähigen „gingiva protector“, geschützt. Das Bleachingmittel wird vom Behandler direkt auf die aufzuhellenden Zähne gebracht und wirkt dort ein. Das Power-Bleaching wird meist gewählt, wenn es um die Aufhellung einzelner, vor allem vitaler Zähne geht oder wenn es sehr schnell gehen soll.

Berechnungsmöglichkeiten

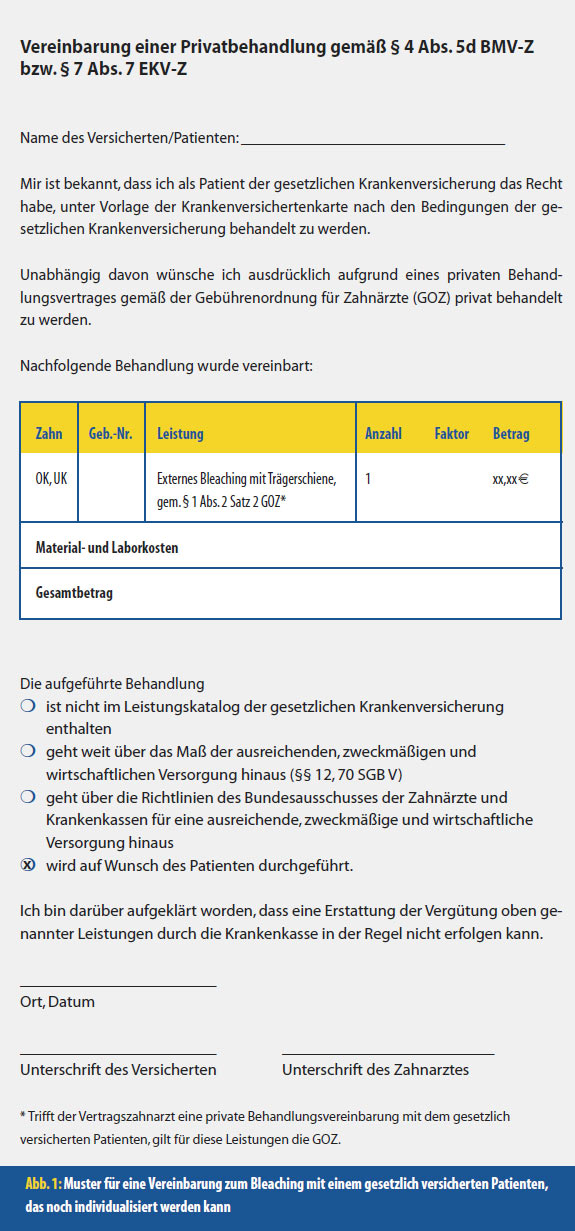

Beim externen Bleaching handelt es sich um eine rein ästhetische Maßnahme. Hier ist sowohl beim gesetzlich als auch beim privat versicherten Patienten vor Beginn der Behandlung eine schriftliche Vereinbarung zu treffen.

Vereinbarung beim gesetzlich versicherten Patienten

Die Richtlinie Nr. 3 im Teil „Allgemeines“ lautet: „Maßnahmen, die lediglich kosmetischen Zwecken dienen, gehören nicht zur vertragszahnärztlichen Versorgung“. Damit ist eine Vereinbarung notwendig, mit der sich der Patient mit einer Privatbehandlung einverstanden erklärt.

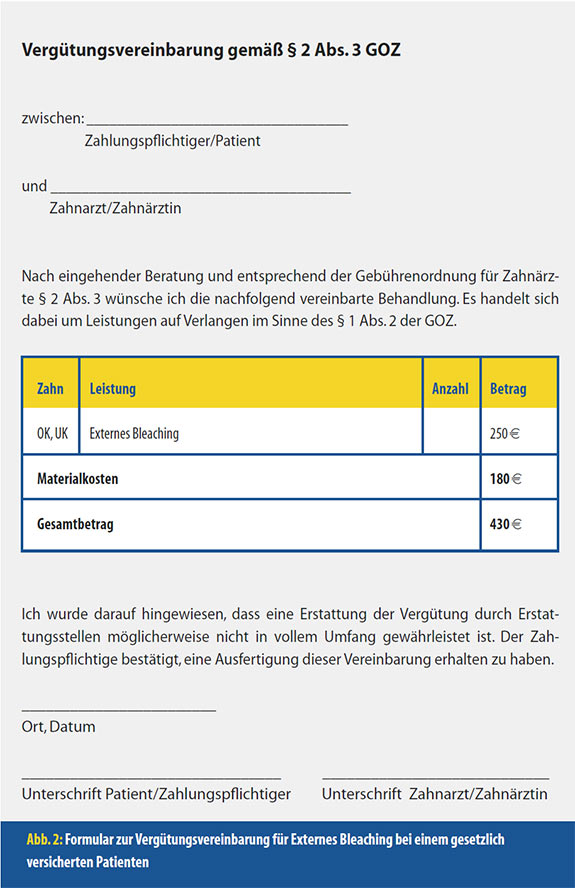

Vereinbarung beim privat versicherten Patienten

Gemäß § 1 Abs. 2 GOZ darf der Zahnarzt auch bei privat versicherten Patienten nur Leistungen berechnen, die medizinisch notwendig sind. Leistungen, die über das Maß des medizinisch Notwendigen hinausgehen, darf er nur berechnen, wenn sie auf Verlangen des Patienten erbracht werden. § 2 Abs. 3 bezieht sich auf solche Verlangensleistungen. Hier heißt es: „Leistungen nach § 1 Abs. 2 Satz 2 und ihre Vergütung müssen in einem Heil- und Kostenplan schriftlich vereinbart werden.“

Die Vereinbarung gemäß § 2 Abs. 3 GOZ ist auf folgende Kriterien bei der Erbringung von Leistungen auf Verlangen zu überprüfen:

- Es ist nicht notwendig, hier Leistungen nach der GOZ zu beschreiben. Völlig ausreichend ist es, die Leistung zu benennen und den dazugehörigen Preis anzugeben. In diesem Beispiel: „Externes Bleaching mit Trägerschiene“, versehen mit einem Euro-Betrag.

- Der Hinweis, dass es sich um nicht medizinische notwendige Leistungen handelt, ist zwingend vorgeschrieben.

- Der Zusatz, dass eine Erstattung möglicherweise nicht erfolgt, ist ebenfalls unabdingbarer Bestandteil des Heilund Kostenplanes nach § 2(3). Weiter heißt es in § 2 Abs. 3 GOZ: „Der Heilund Kostenplan muss vor Erbringung der Leistung erstellt werden; er muss die einzelnen Leistungen und Vergütungen sowie die Feststellung enthalten, ,dass es sich um Leistungen auf Verlangen handelt und eine Erstattung möglicherweise nicht gewährleistet ist´.“

Für die Berechnung gilt Folgendes:

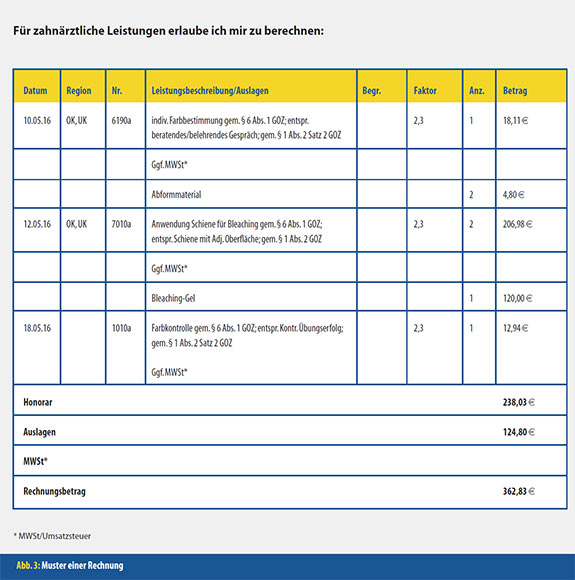

Das Bleichen der Zähne ist in der GOZ nicht enthalten. Für solche Leistungen ist § 6 Abs. 1 GOZ heranzuziehen: "Selbstständige zahnärztliche Leistungen, die in das Gebührenverzeichnis nicht aufgenommen sind, können entsprechend einer nach Art, Kosten- und Zeitaufwand gleichwertigen Leistung des Gebührenverzeichnisses dieser Verordnung berechnet werden. Sofern auch eine nach Art, Kosten- und Zeitaufwand gleichwertige Leistung im Gebührenverzeichnis dieser Verordnung nicht enthalten ist, kann die selbstständige zahnärztliche Leistung entsprechend einer nach Art, Kosten- und Zeitaufwand gleichwertigen Leistung der in Absatz 2 genannten Leistungen des Gebührenverzeichnisses der Gebührenordnung für Ärzte berechnet werden.“ Diese Regelung der Analogberechnung bezieht sich nicht ausschließlich auf notwendige Leistungen. Nach dem Wortlaut sind von der Analogberechnung alle zahnärztlichen Leistungen, die nicht in der GOZ enthalten sind, betroffen.

Für die Rechnungslegung ist § 10 GOZ heranzuziehen. Für die Berechnung zahnärztlicher Leistungen ist danach anzugeben: Zahn, Gebührennummer, Leistungsbeschreibung, Steigerungsfaktor und Betrag. Bei Analogleistungen ist die tatsächlich durchgeführte Maßnahme verständlich zu beschreiben und mit dem Hinweis „entsprechend“ sowie der Nummer und der Bezeichnung der als gleichwertig erachteten Leistung zu versehen.

Exkurs Umsatzsteuer

Tätigkeiten des Zahnarztes, die nicht medizinisch indiziert sind, sind umsatzsteuerpflichtig. Umsatzsteuerpflichtige Leistungen unterliegen mehrheitlich einem Steuersatz von 19 %.

Kleinunternehmerregelung

- Wenn der Umsatz plus der darauf entfallenden Steuer im vorangegan - genen Kalenderjahr 17.500 Euro bei umsatzsteuerpflichtigen Leistungen nicht überstiegen hat und im laufenden Kalenderjahr 50.000 Euro voraussichtlich nicht übersteigt, greift die Regelung zur Besteuerung von Kleinunternehmern, bei denen die Umsatzsteuer nicht erhoben wird (§ 19 Abs. 1 UStG).

- Kleinunternehmer müssen daher keine Umsatzsteuervoranmeldungen und keine Umsatzsteuerjahreserklärung abgeben, dürfen aber auch keine Vorsteuer geltend machen.

Exkurs Umsatzsteuer

Tätigkeiten des Zahnarztes, die nicht medizinisch indiziert sind, sind umsatzsteuerpflichtig. Umsatzsteuerpflichtige Leistungen unterliegen mehrheitlich einem Steuersatz von 19 %.

Kleinunternehmerregelung

- Wenn der Umsatz plus der darauf entfallenden Steuer im vorangegan - genen Kalenderjahr 17.500 Euro bei umsatzsteuerpflichtigen Leistungen nicht überstiegen hat und im laufenden Kalenderjahr 50.000 Euro voraussichtlich nicht übersteigt, greift die Regelung zur Besteuerung von Kleinunternehmern, bei denen die Umsatzsteuer nicht erhoben wird (§ 19 Abs. 1 UStG).

- Kleinunternehmer müssen daher keine Umsatzsteuervoranmeldungen und keine Umsatzsteuerjahreserklärung abgeben, dürfen aber auch keine Vorsteuer geltend machen.

Die Deklarationspflicht beachten

- Da ein Zahnarzt aufgrund von Leistungen nach § 2 Abs. 3 GOZ oder eines Eigenlabors in der Regel steuerpflichtige Leistungen erbringt, besteht auch eine Deklarationspflicht.

- In diesem Zusammenhang müssen zumindest einmal jährlich die steuerfreien Leistungen sowie die steuerpflichtigen Gesamtumsätze erklärt werden, soweit der Zahnarzt von der – steuerfreien – Kleinunternehmerregelung Gebrauch macht.

Besprechen Sie dieses wichtige Thema ausführlich mit Ihrem Steuerberater!

--------------------------------------------

Christine Baumeister-Henning

Beratung Training Konzepte

Sachverstandige zahnarztliches Gebuhrenrecht/Business-Coach

Heitken 20 • 45721 Haltern am See

Tel.: 02364/68541 • Mobil: 0171/4225386

E-Mail: info@ch-baumeister.de